在2022年,中国计算机系统集成行业于交通领域的应用市场展现出显著活力,市场规模较往年有所增加,行业竞争格局亦在技术驱动与服务升级中持续演变。本文将对该市场的现状、规模增长动因及竞争态势进行深入分析。

一、市场现状:数字化与智能化双轮驱动

随着“交通强国”战略的深入推进,以及5G、物联网、大数据、人工智能等新一代信息技术的加速融合,中国交通领域正经历一场深刻的数字化、智能化变革。计算机系统集成作为连接硬件设备、软件平台与业务应用的关键纽带,在智慧交通体系建设中扮演着核心角色。2022年,市场应用已从传统的交通监控、信号控制、收费系统,全面拓展至智能网联汽车、车路协同、综合交通大数据中心、智慧物流枢纽、城市轨道交通智能化运营管理等前沿场景。市场需求由单一的项目实施,转向对整体解决方案、持续运营服务与数据价值挖掘的综合诉求,推动计算机服务内涵不断深化。

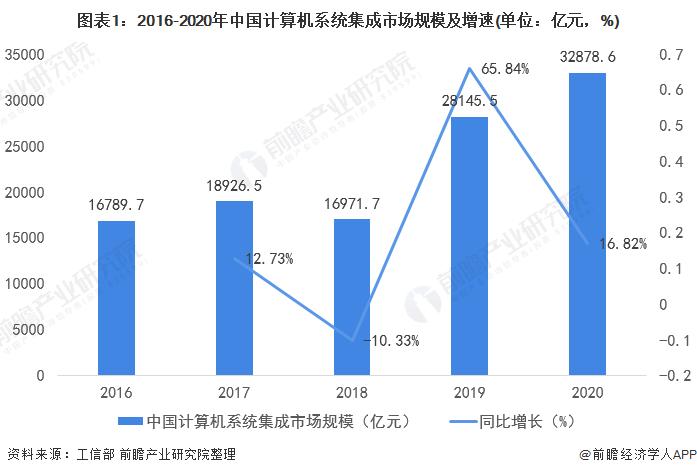

二、市场规模:实现稳健增长

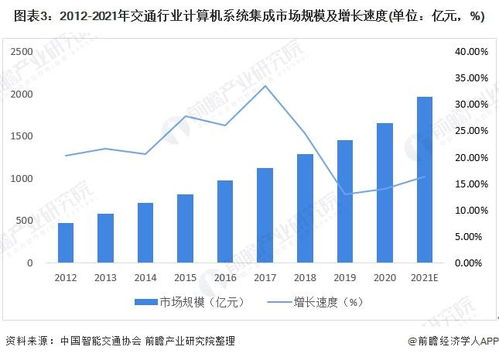

尽管面临宏观经济环境的挑战,2022年中国计算机系统集成在交通领域的市场规模仍保持了增长态势。增长主要得益于以下几方面因素:政府持续加大对新基建和智慧交通项目的投资,为市场提供了坚实的政策与资金支持;各省市为缓解交通拥堵、提升运营效率与安全水平,对现有交通基础设施进行智能化改造升级的需求旺盛;再次,自动驾驶测试示范区、智慧港口、智慧机场等新型场景建设步入快车道,催生了大量系统集成需求;后疫情时代对交通系统韧性、应急响应和无接触服务能力提出了更高要求,推动了相关数字化项目的落地。因此,市场整体规模在服务价值提升的带动下得以扩大。

三、竞争格局:梯队分化明显,生态合作加剧

当前市场竞争格局呈现以下特点:

- 头部企业优势巩固:如华为、新华三、海康威视、大华股份等兼具深厚ICT技术与行业理解力的科技巨头,以及中国通号、千方科技、佳都科技等长期深耕交通行业的专业集成商,凭借其全面的技术栈、丰富的项目经验、强大的资金实力和品牌影响力,在大型综合性智慧交通项目中占据主导地位,提供从感知层到平台层再到应用层的全栈解决方案。

- 专业化厂商细分突围:一批在特定细分领域(如高速公路信息化、城市智能交通管理、轨道交通信号系统、智慧停车等)拥有核心技术或独到解决方案的中型企业,通过深耕垂直市场,形成了差异化的竞争优势。

- 竞争焦点转向服务与生态:市场竞争已超越单纯的产品销售和项目集成,更加注重后期的运营维护、数据服务、软件升级以及基于平台的生态构建能力。能够提供可持续服务、帮助客户实现业务价值持续提升的厂商,更易获得长期合作机会。

- 合作大于竞争,生态体系形成:面对复杂的智慧交通系统,单一企业难以覆盖所有环节。因此,硬件厂商、软件开发商、系统集成商、云服务商及电信运营商之间加强了战略合作与产业联盟,共同构建开放协同的生态系统,以联合解决方案的形式参与市场竞争。

四、计算机服务:核心价值日益凸显

在系统集成项目中,“计算机服务”已不再是附属品,而是创造核心价值的关键。这包括:

- 规划与咨询服服:为交通管理部门或企业提供顶层设计、技术路线规划和可行性研究。

- 定制化软件开发与集成服服:针对特定业务场景开发应用软件,并实现多系统、多平台的无缝集成与数据互通。

- 云服务与运维服服:提供基于云的交通数据平台、算力支持以及7x24小时的系统监控、维护和应急响应服务。

- 数据分析与智能决策服服:利用交通大数据进行运行分析、预测预警、仿真优化,为管理决策提供数据智能支持。

服务的专业化、持续化和价值化能力,正成为衡量系统集成商竞争力的重要标尺。

随着“十四五”交通规划项目的进一步落地和技术的持续迭代,中国计算机系统集成在交通领域的市场有望持续增长。市场竞争将更加侧重于技术创新的深度、行业理解的精度以及全生命周期服务的质量。具备综合解决方案能力、核心自主技术以及强大生态协作能力的厂商,将在未来的格局中赢得更广阔的发展空间。