随着数字化转型浪潮席卷全球,信息技术与实体经济深度融合已成为推动经济高质量发展的核心引擎。在这一宏观背景下,中国计算机系统集成行业作为连接IT技术方案与具体业务场景的关键桥梁,其市场地位日益重要。2022年,尽管面临复杂的国内外经济环境和疫情带来的局部挑战,行业依然展现出强大的韧性与活力,市场规模保持逐年上升态势,计算机服务的价值得到进一步认可与深化。

一、行业市场现状分析

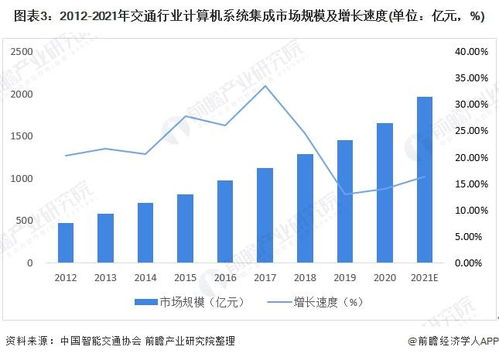

- 市场规模持续扩张:根据工业和信息化部及相关市场研究机构的数据,2022年中国计算机系统集成市场规模预计突破XX万亿元人民币,同比增长约X%,延续了近年来的稳健增长势头。增长动力主要来源于“新基建”的深入推进、各行业信息化升级需求的持续释放,以及云计算、大数据、人工智能等新一代信息技术应用的普及。

- 市场结构不断优化:行业竞争从早期的硬件集成、网络搭建为主,逐步向以解决方案为核心、软硬件与服务并重的综合服务模式转变。大型集成商凭借其技术积累、品牌优势和资源整合能力,在政府、金融、电信、能源等关键领域占据主导地位;一批专注于垂直行业(如智能制造、智慧医疗、智慧教育)或特定技术领域(如云集成、数据集成、安全集成)的中小型创新企业迅速崛起,市场生态更加多元化。

- 需求侧驱动显著:需求主要来自两大方面:一是国家战略导向的需求,如数字政府、智慧城市、工业互联网、信创(信息技术应用创新)等国家级项目的全面铺开,为系统集成带来海量市场机会;二是企业内生数字化转型需求,降本增效、业务创新、提升用户体验成为企业加大IT投入的直接动因,尤其金融、制造、零售等行业需求旺盛。

- “计算机服务”价值凸显:单纯的硬件集成利润空间日益收窄,而规划咨询、软件开发、系统运维、数据分析、安全保障等增值服务已成为行业主要的利润增长点和核心竞争力体现。服务收入在集成商总收入中的占比显著提升,标志着行业正从“项目驱动”向“服务驱动”和“价值驱动”转型升级。

二、行业发展趋势展望

- 技术融合深化,解决方案智能化:系统集成将更加强调多种前沿技术的融合应用。人工智能(AI)将深入集成到各类解决方案中,实现智能决策、自动化运维;物联网(IoT)与5G的结合将拓展集成边界至物理世界;低代码/无代码平台的应用将提升开发效率,加速解决方案交付。集成项目将越来越呈现出“云网端智”一体化的特征。

- 行业化、场景化深耕成为竞争关键:通用型解决方案的竞争力减弱,深入理解特定行业的业务流程、痛点和监管要求,提供高度定制化、场景化的集成解决方案,将成为集成商构建护城河的核心。例如,在制造业聚焦于生产制造执行系统(MES)与企业资源计划(ERP)、自动化设备的深度集成;在金融业专注于核心交易系统、风控系统与分布式架构的集成。

- 服务模式向订阅制与持续运营演进:随着云计算理念的普及,一次性项目交付模式正在向基于云平台的订阅服务(SaaS、PaaS等)和长期运营服务模式转变。集成商的角色逐渐从“系统建造者”转变为“持续运营伙伴”,通过提供持续的优化、更新、安全保障和价值挖掘服务,与客户建立长期稳定的合作关系,获取可持续的收入流。

- 安全与信创集成成为必选项:网络安全和数据安全的重要性被提到前所未有的高度。系统集成项目中,安全能力的集成从“附加项”变为“基础项”。在信创战略推动下,围绕国产CPU、操作系统、数据库、中间件等构建的集成解决方案需求爆发,为具备相关技术和生态整合能力的集成商开辟了全新的蓝海市场。

- 生态合作与平台化发展:单打独斗难以满足客户复杂的需求。领先的集成商正积极构建或融入以自身为核心的生态系统,与云厂商、独立软件开发商(ISV)、硬件厂商、咨询公司等广泛合作,通过平台聚合能力,为客户提供一站式、端到端的服务。平台化能力将成为衡量集成商实力的重要标尺。

###

2022年中国计算机系统集成行业在挑战中前行,市场规模持续增长,内在结构不断优化,服务价值日益彰显。行业的发展将更加紧密地贴合国家数字化战略与企业转型实际,技术驱动、深度服务、生态协同将成为主旋律。对于市场参与者而言,唯有不断提升技术整合能力、深化行业认知、创新服务模式,并构建稳健的合作生态,方能在波澜壮阔的数字化浪潮中行稳致远,共享行业发展的红利。