随着教育信息化、数字化和智能化的深入发展,计算机系统集成作为连接硬件、软件、网络与教育应用场景的关键桥梁,在教育领域的市场需求持续增长。2022年,在政策推动与技术演进的双重作用下,中国教育领域的计算机系统集成市场呈现出独特的现状与竞争格局。

一、市场现状分析

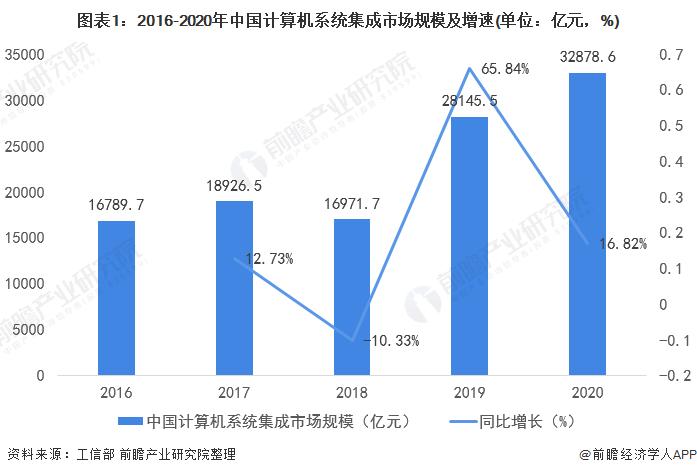

- 市场规模稳步扩张:受“教育新基建”、“智慧校园”等国家级及地方政策驱动,教育机构对信息化基础设施、智慧教室、数据中心、校园网络与安全、教育管理平台等集成解决方案的需求旺盛。2022年,尽管面临宏观经济环境挑战,但教育作为重点投入领域,其系统集成市场规模仍保持了稳健增长态势,尤其在高教、职教及K12学校的升级改造项目中表现活跃。

- 需求层次分化明显:市场需求呈现多元化与差异化。一方面,经济发达地区及重点院校倾向于采购高端、定制化的整体解决方案,强调云计算、大数据、人工智能等前沿技术的融合应用;另一方面,大量基层学校及欠发达地区的需求仍侧重于基础网络覆盖、多媒体教室建设等标准化、低成本项目。这种分化导致了市场服务提供商的技术能力与业务定位出现显著分层。

- 技术融合趋势深化:传统的以硬件和网络集成为主的模式,正加速向“云-网-端”一体化、数据驱动、软件定义的服务模式转变。物联网、5G、边缘计算等技术被越来越多地集成到智慧校园、互动教学、平安校园等场景中,对集成商的技术整合与创新应用能力提出了更高要求。

- 市场分布零散特征突出:这是当前教育系统集成市场的一个显著特征。由于教育机构(尤其是中小学)数量庞大、地域分布广泛,且采购决策往往具有地方属性,导致市场集中度较低。大量区域性、本地化的中小型系统集成商占据了相当大的市场份额,他们在特定区域内拥有客户关系、服务响应和成本控制优势,但整体技术实力和品牌影响力有限。

二、竞争格局分析

- 竞争主体多元化且竞争激烈:市场参与者主要包括以下几类:

- 全国性大型IT服务商与集成商:如华为、新华三、浪潮、东软等,凭借强大的品牌、全栈产品线、雄厚的技术研发实力和全国性服务网络,在大型、复杂的智慧校园整体建设项目中占据优势,并致力于推广行业标准解决方案。

- 垂直领域教育信息化公司:如科大讯飞、拓维信息等,它们深耕教育行业,拥有自有核心教育应用软件或内容,其系统集成业务往往围绕自身核心产品展开,提供软硬一体的特色解决方案。

- 数量众多的区域性/本地化集成商:它们是市场的主力军,深度扎根于地方教育市场,熟悉本地客户需求与采购流程,通过灵活的服务和价格竞争获取项目,是导致市场“零散化”的主要原因。

- 电信运营商:中国移动、电信、联通等利用其网络资源与渠道优势,积极切入教育信息化市场,提供“网络+应用+终端”的捆绑式集成服务。

- 竞争焦点演变:竞争已从早期的硬件设备价格比拼,逐步转向综合解决方案能力、技术创新与融合能力、持续运维服务能力以及生态构建能力的较量。能否提供具有前瞻性的顶层设计、解决实际教学与管理痛点的应用、以及稳定可靠的长期运营支持,成为赢得项目的关键。

- 合作与生态竞争并存:面对复杂项目,不同类型的厂商之间常出现合作。大型厂商与区域性集成商形成“总包-分包”关系,硬件厂商、软件开发商、集成商、运营商共建生态联盟,共同竞标和交付项目。围绕主流技术平台(如各类云平台、物联网平台)的生态圈竞争也日益重要。

三、与展望

2022年中国教育领域计算机系统集成市场在需求驱动下持续发展,但固有的零散化格局使得竞争异常激烈,呈现“大市场、小企业”的态势。全国性巨头与区域性诸侯并存,技术、服务、价格、关系的多维竞争交织。随着教育数字化转型进入深水区,市场有望逐步走向整合与规范化。具备强大技术整合能力、优质教育应用生态、精细化运营服务能力以及跨区域交付能力的头部企业,其市场份额和影响力或将进一步提升。而对于区域性厂商而言,深化本地服务、打造差异化特色、或寻求与生态链主导企业深度绑定,将是其在激烈竞争中生存与发展的重要路径。